PSD was? bonify informiert über die neue Zahlungsdiensterichtlinie

Ob Online-Banking, Bezahlen im Internet oder die Nutzung von Diensten wie bonify – ab dem 14. September 2019 wird es aufgrund der PSD2 zu Veränderungen bei Banking- und Zahlungsvorgängen kommen.

Falls Du nicht sogar schon Post von Deiner Bank bekommen hast, wirst Du, wie alle anderen deutschen Bankkunden auch, in den kommenden Wochen einen Brief von Deiner Bank erhalten. Dabei geht es um ein wichtiges Thema: die PSD2. Sie ist die gesetzliche Grundlage für viele neue Regeln im Zahlungsverkehr, beim Online-Banking, bei Kartenzahlungen und der Nutzung von Drittanbietern wie bonify.

Die Zweite europäische Zahlungsdiensterichtlinie (eng. Payment Service Directive 2, kurz PSD2) gilt bereits seit Januar 2018, die zweite Stufe tritt am 14. September 2019 in Kraft. bonify muss, wie alle europäischen Finanzdienstleister, Banken und FinTechs die Bestimmungen der PSD2 bis dahin umsetzen. Sie enthält Maßnahmen, die für mehr Datenschutz und Sicherheit im digitalen Banking sorgen sollen.

Was ist die PSD2?

Hinter dem Kürzel PSD2 verbirgt sich der sperrige Name “Payment Service Directive 2“, auch Zahlungsdiensterichtlinie 2 genannt. Bei der PSD2 handelt es sich um eine EU-Richtlinie, die bereits seit Januar 2018 in Kraft getreten ist.

Wie der Name schon sagt, handelt es sich bei der Richtlinie um eine zweite Fassung. Bereits 2007 wurde die erste Payment Services Directive von der EU vorgestellt, die in Europa die Zahlungsabwicklung erheblich erleichtert und klare Regeln und Bestimmungen für Zahlungsdienste in der EU aufgestellt hat. Bekannteste Auswirkung der ersten PSD war die Umstellung von Kontonummer und Bankleitzahl hin zu IBAN und BIC. Die PSD1 trat 2009 in Kraft und reguliert bis heute elektronische und bargeldlose Zahlungen im Europäischen Wirtschaftsraum (EU plus Island, Norwegen und Liechtenstein).

2013 veröffentlichte die Europäische Kommission einen Antrag auf eine Neufassung der PSD1, heute als PSD2 bekannt. Zu den Zielen von PSD2 gehören

die Steigerung des Verbraucherschutzes über alle Zahlungsarten hinweg und

die Schaffung einer offeneren, wettbewerbsfähigen Payment-Landschaft in Europa.

Die zweite Fassung der PSD wurde im Jahr 2015 genehmigt und Mitgliedsstaaten hatten bis zum 13. Januar 2018 Zeit, sie in ihr nationales Recht aufzunehmen.

Zentrale Änderungen durch die PSD2 in der Finanzbranche

Aber was genau ändert sich jetzt durch die neue Richtlinie? Grundlegend sorgt die PSD2 dafür, dass es mehr und unterschiedliche Player im Finanzsektor gibt. Bei den sogenannten Drittanbietern handelt es sich um Zahlungsauslösedienste (eng. Payment Initiation Service Providers, kurz: PISPs) und Kontoinformationsanbieter (eng. Account Information Service Providers, kurz: AISPs).

Weiterhin sind Banken in ganz Europa dazu verpflichtet, Drittanbietern (also PISPs und AISPs) durch Schnittstellen Zugang zu den Bankkonten zu ermöglichen (eng. Access to Account, kurz: XS2A). Das bedeutet, dass regulierte Drittanbieter Zugang zu jedem Bankkonto haben werden – vorausgesetzt, der Besitzer (der Nutzer) des Bankkontos erteilt eine ausdrückliche Genehmigung, dass die jeweilige Aktion durchgeführt werden darf. Eine solche Aktion könnte beispielsweise im Abrufen eines Kontoauszugs oder die Durchführung einer Zahlung sein.

Access to Account (XS2A)

Bereits seit dem 14. März müssen Banken Drittanbietern eine Schnittstelle zum Testen zur Verfügung stellen, damit ab dem 14. September alles reibungslos funktioniert. Durch den Zugang zu den Konten haben Drittanbieter die Möglichkeit, Dienstleistungen wie “Initiierung von Zahlungen“ und “Abfrage von Kontoinformationen“ anzubieten.

Payment Initiation Service Providers (PISPs)

Die neuen Zahlungsauslösedienste können im Auftrag des Kunden zum Beispiel eine Überweisung vom Konto des Kunden beim kontoführenden Kreditinstitut auslösen. Das bedeutet, dass wenn ein Kunde in einem Online-Shop etwas bestellt, er den Zahlungsauslösedienst mit der Überweisung beauftragt. Dafür authentifiziert sich der Kunde mit PIN und/oder TAN. Der Online-Shop und der Zahlungsauslösedienste tauschen die Überweisungsdaten und eine Ausführungsbestätigung aus. Zu guter Letzt stößt der PISP den Überweisungsauftrag bei der Bank des Kunden an, die den Geldbetrag dann an den Online-Händler überweist.

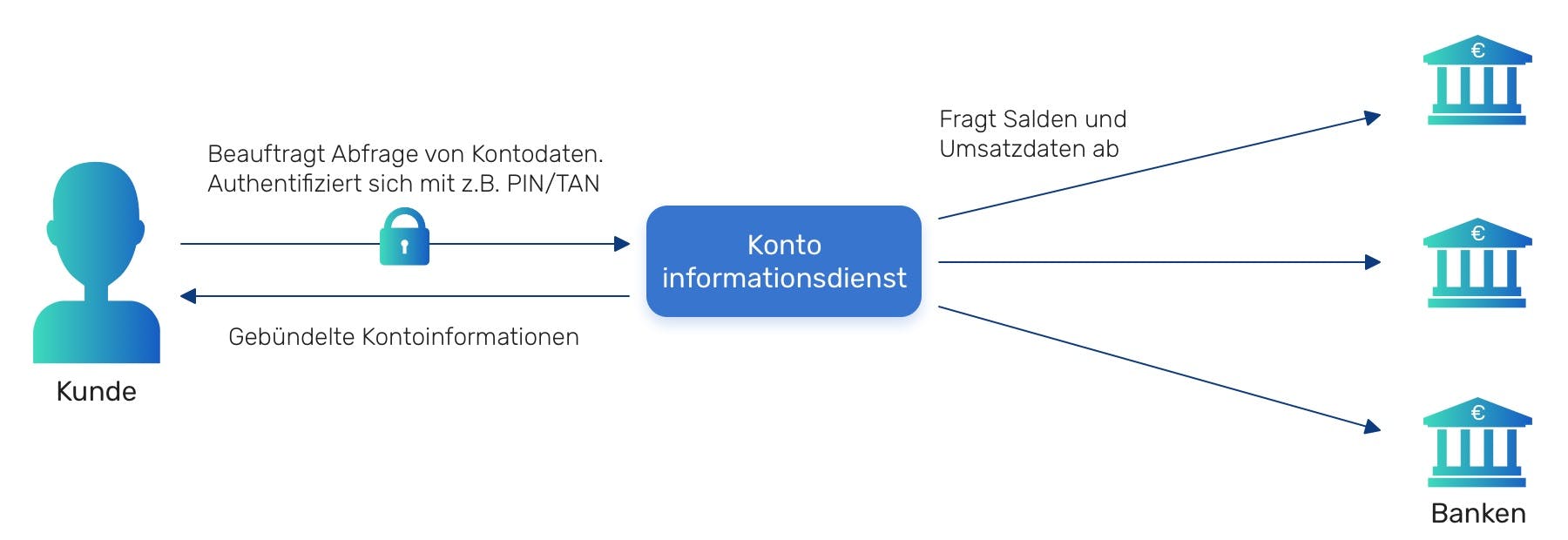

Account Information Service Providers (AISPs)

Kontoinformationsanbieter, wie auch bonify einer ist, sind dazu in der Lage, Kontoinformationen wie Umsätze, Salden und Vormerkposten abzurufen, sofern der Kunde am Online-Banking seiner Bank teilnimmt. Dies ist vor allem für solche User interessant, die Konten bei mehreren Banken haben und sich einen besseren Überblick über die eigene finanzielle Lage verschaffen möchte. Der Zugriff auf das Bankkonto und die Daten ist aber nur dann möglich, wenn der Kontoinhaber mittels Anmeldenamen, PIN und TAN den Dienstleister dazu beauftragt.

Jetzt fragst Du Dich sicherlich, warum bonify seine Finanzmanager-Funktion schon seit Jahren anbieten kann. Die Erklärung ist einfach: In Deutschland gibt es bereits seit Anfang der 2000er Jahre eine Financial Transaction Services (FinTS) Schnittstelle, über die Dritte sowohl Kontoinformationen abrufen als auch Aufträge einreichen können. Durch die neue PSD2-Schnittstelle wird quasi die deutsche Besonderheit für alle Banken in der ganzen EU Pflicht.

Wer überwacht die Drittanbieter?

Gerade wenn es um das eigene Konto geht, sind viele Menschen sehr vorsichtig. Das ist absolut verständlich und man sollte lieber zweimal hinsehen und kritisch nachfragen, bevor man jemandem seine Onlinebanking-Daten zur Verfügung stellt.

Mit der PSD2 wurden deshalb nicht nur neue Chancen, sondern auch Pflichten und strenge Richtlinien für Drittanbieter eingeführt. Diese Richtlinien legen zum Beispiel fest, wie ein Drittanbieter die Genehmigung eines Verbrauchers für den Zugriff auf dessen Konto einholen darf.

Des Weiteren unterliegen die Drittanbieter der Bankaufsicht und müssen hohe Anforderungen erfüllen. Entsprechend benötigen Zahlungsauslösedienste und Kontoinformationsdienste eine Zulassung von der zuständigen nationalen Aufsichtsbehörde. Das ist in Deutschland die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin). Die BaFin führt ein Verzeichnis über zugelassene Drittanbieter, welche online einsehbar ist.

Hat die PSD2 noch weitere Auswirkungen?

Ja! Mit der PSD2 ändert sich noch sehr viel mehr, zum Beispiel beim Online-Banking, beim Bezahlen im Internet und bei der generellen Authentifizierung. Da dies sehr umfassende Neuerungen sind, werden wir diese in separaten Artikeln ausführlich erklären.

Und natürlich werden wir Euch auch darüber informieren, wie bonify die PSD2 umsetzen wird. Wenn Du die weiteren Teile unserer PSD2-Themenreihe nicht verpassen willst, folge uns einfach auf Facebook oder Twitter!

PSD2-Themenreihe

Teil 1 – Grundlagen

Teil 2 – Änderungen beim Online-Banking

Teil 3 – starke Kundenauthentifizierung und Bezahlen mit Kreditkarte

Teil 4 – was sich bei bonify ändert

Relevant:

PSD2: Polizei und Verbraucherschutz warnen vor betrügerischen Phishing-Mails