PSD2 und bonify: Das ändert sich für Dich

Die Payment Service Directive 2 hat auch Auswirkungen auf die Nutzung von bonify. Welche das sind, erklären wir Dir in unserem vierten und letzten Teil unserer Themenreihe zur PSD2.

Die EU-Richtlinie mit dem sperrigen Namen “Payment Services Directive 2“ (kurz: PSD2) wird am 14. September 2019 in Kraft treten. In unserer Themenreihe haben wir bereits die Grundlagen der PSD2, die Neuerungen bei Online-Banking sowie die starke Kundenauthentifizierung mit dazugehöriger 2-Faktor-Authentifikation beschrieben und erklärt.

Die PSD2 regelt zudem, wie Du Deine Bankdaten mit Apps wie bonify nutzen kannst. Die Bundesanstalt für Finanzdienstleistungsaufsicht (BaFin) hat bonify geprüft und die offizielle Zulassung als Drittanbieter erteilt. Ein Qualitätssiegel, das beweist, dass wir als Unternehmen die hohen Anforderungen der BaFin an Datenschutz und IT-Sicherheit einhalten.

Was sich nun genau bei der Nutzung von bonify für Dich ändert, erklären wir Dir in diesem Artikel.

Bonitätsauskunft: Anmeldung und Identifizierung mit dem deutschen Personalausweis

Wenn Du bonify nur zum Abruf Deines Bonitäts-Scores nutzt und keine Bankdaten hinterlegt hast, bleibt alles beim Alten. Auch bei der Anmeldung und Identifizierung mit dem deutschen Personalausweis ändert sich nichts.

Möchtest Du Dich mit Deinem Personalausweis anmelden, benötigt bonify zwei Teile Deiner Personalausweisnummer sowie Deine Mobilfunknummer. Nach der Überprüfung der Personalausweisnummer durch unser Sicherheitssystem senden wir eine Transaktionsnummer (TAN) an die angegebene Telefonnummer, die Du dann bei bonify einträgst. Stimmt diese mit unseren Systemen überein, ist der Identifizierungsprozess abgeschlossen und Du kannst Deinen Bonitätsscore sowie die damit verbundenen Daten einsehen.

Finanzmanager: Anmeldung und Identifizierung mit den Onlinebanking-Daten

Nutzt Du bonify in vollem Umfang – also auch als Finanzmanager – musst Du Deiner Bank ab dem 14. September ausdrücklich mitteilen, dass bonify Deine Kontodaten (wie zum Beispiel Kontoinhaber, Kontostand, Transaktionshistorie, Kontotyp) abrufen darf.

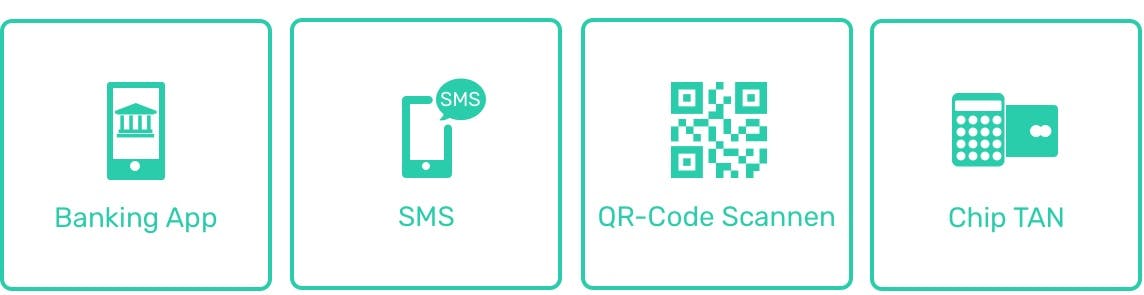

Diese Einwilligung erteilst Du, indem Du Dich eindeutig mit einem zweiten Faktor (2-Faktor-Authentifizierung) identifizierst. Das bedeutet, dass Du wie beim Log-in in Dein Online-Banking neben Deinem Nutzernamen bzw. Deiner Banking-ID und Passwort noch eine zusätzliche TAN eingeben musst. Um diese TAN zu generieren, stehen Dir die TAN-Verfahren Deiner Bank zur Verfügung. Das können zum Beispiel smsTAN, photoTAN, chipTAN und pushTAN sein.

bonify wird Dich in Deinem bonify Account auf die Eingabe des 2. Faktors aufmerksam machen. Die 2-Faktor-Authentifizierung wird, abhängig von der Bank, auf drei unterschiedliche Arten möglich sein:

Die TAN-Eingabe wird direkt in bonify durchgeführt. Die 2-Faktor-Authentifizierung ist also bei bonify direkt eingebunden.

Du wirst für die 2-Faktor-Authentifizierung von bonify über eine sichere, automatische Weiterleitung zu Deiner Bank weitergeleitet und gibst die TAN direkt bei der Bank ein. Nach der Eingabe der TAN wirst Du wieder zu bonify zurückgeleitet.

Bei der dritten Variante muss die TAN direkt im Online-Banking Deiner Bank eingegeben werden. Dafür musst Du Dich manuell in Deinem Online-Banking einloggen und den Anweisungen Deiner Bank folgen. Dabei ist wichtig, dass Du bonify während dieses Vorganges nicht schließt.

Die Einwilligung, mit der Du bonify erlaubst, auf Deine Kontodaten zuzugreifen, hat eine Gültigkeitsdauer von maximal 90 Tagen. Abhängig von der Bank kann diese Dauer aber auch weitaus kürzer ausfallen und im Extremfall bei jedem Abruf Deiner Kontodaten notwendig werden.

Durch die technische Umstellung der Banken kann es vorübergehend zu Schwierigkeiten beim Zugriff auf Dein Konto, bei der Aktualisierung des Kontostandes oder der Verknüpfung von neuen Konten kommen. Die Banken, unsere Partner sowie bonify arbeiten auf Hochtouren daran, dass alles ohne Beeinträchtigungen verläuft. Allerdings muss leider damit gerechnet werden, dass die Banken die für die PSD2 notwendigen neuen Schnittstellen nicht reibungslos umgesetzt haben.

Wir möchten Dich jetzt schon um Entschuldigung bitten, falls es in der Phase nach der Umstellung zu technischen Problemen kommen sollte.

Warum das Ganze?

Die zweite europäische Zahlungsdiensterichtlinie gilt bereits seit Januar 2018, zum 14. September 2019 tritt die zweite Stufe in Kraft. bonify muss, wie alle europäischen Finanzdienstleister, Banken und FinTechs die Bestimmungen der PSD2 umsetzen. Diese beinhalten vor allem Maßnahmen, die für mehr Datenschutz und Sicherheit beim digitalen Banking sorgen sollen.

Wenn Du mehr über die PSD2 wissen möchtest, empfehlen wir Dir unsere anderen Teile unserer PSD2-Themenreihe:

Teil 2 – Änderungen beim Online-Banking

Teil 3 – starke Kundenauthentifizierung und Bezahlen mit Kreditkarte

Teil 4 – was sich bei bonify ändert

Relevant:

PSD2: Polizei und Verbraucherschutz warnen vor betrügerischen Phishing-Mails