Deine finanzielle Gesundheit (FinFitness)

Finanzielle Gesundheit? Kann man seine Finanzen genauso wie Muskeln und Kondition aufbauen? Was haben Ausdauer und Training mit Deinen Finanzen zu tun, und wie wirst Du finanziell fit? Dieser Blogartikel verrät es Dir.

Der Terminus “finanzielle Gesundheit” oder finanzielle Fitness klingt zunächst vielleicht ein wenig ungewohnt, ist aber für Dich und Deinen finanziellen Alltag von großer Bedeutung. Mit dem Begriff „finanzielle Gesundheit“ ist im Grunde Deine allgemeine finanzielle Verfassung gemeint. Wichtig ist dieses Thema stets, analog zu Deiner persönlichen Fitness, und muss ebenso langfristig aufgebaut werden. Auch Berater und Autor Maik Klotz berichtet in seinem Artikel “Online-Banking: Digitaler Stillstand since 1980” über finanzielle Gesundheit und FinFitness, der Innovation von bonify.

Was ist finanzielle Gesundheit?

Das Wort “Fitness” beschreibt laut Duden “eine gute körperliche Verfassung und Leistungsfähigkeit.” Neben der körperlichen Fitness spricht man ebenfalls von der geistigen Fitness. Genau wie die körperliche oder geistige Fitness kann auch die finanzielle Fitness und Gesundheit aktiv trainiert und verbessert werden. Der mehrdimensionale Begriff setzt sich für den körperlichen aber auch finanziellen Terminus aus Kraft, Ausdauer, Gesundheit und Beweglichkeit zusammen.

Eine offiziell festgelegte Definition für die finanzielle Gesundheit gibt es nicht, jedoch herrscht allgemein Konsens darüber, dass die finanzielle Gesundheit aktiv aufgebaut werden kann. Fitness und Gesundheit sind also dynamisch und müssen ständig überprüft, gestärkt und stabilisiert werden.

Wie wird finanzielle Gesundheit gemessen?

Fit zu sein, bedeutet gesund und vital, kräftig und beweglich zu sein. Das gilt auch für Deine Finanzen. Wer Ausdauer beweist, indem er beispielsweise regelmäßig spart und seine Rechnungen stets pünktlich und zuverlässig zahlt, baut sich damit ein gutes finanzielles Polster (Deine Muskeln auf dem Konto) und eine gute Bonität auf. Auf diese Weise bist Du in der Lage, bei finanziellen Entscheidungen schnell handeln zu können und die besten Angebote und Konditionen zu erhalten.

Umso wichtiger ist es, gut auf die eigene finanzielle Gesundheit zu achten und diese zu stärken. Das funktioniert am besten mit einem langen Atem und überlegten Schritten. Wenn Du langfristig und regelmäßig sparst, Deine Finanzen gut unter Kontrolle hast und Dich stets über Möglichkeiten der Finanzoptimierung informierst, bist Du auf dem guten Weg, finanziell topfit zu sein. Durch regelmäßige Überprüfung Deiner Bonitätsdaten vermeidest Du, dass falsche, veraltete oder unvollständige Information zu einem fehlerbehafteten Befund führen.

Wichtig wird dieses Thema speziell bei größeren finanziellen Entscheidungen, etwa bei einer Kreditaufnahme.

Bevor eine Bank Dir einen Kredit bewilligt, prüft sie Deine Bonität – also Kreditwürdigkeit –, Deine Einnahmen und Ausgaben, und versucht so einzuschätzen, ob Du ein zuverlässiger Schuldner bist. Diese Faktoren sind ebenfalls entscheidend, wenn es um die Bestimmung der Konditionen von Krediten geht. Banken verlassen sich also nicht nur auf den Bonitätsscore eines Kreditbewerbers von einer Auskunftei, sondern berechnen zusätzlich individuelle Entscheidungsscores.

Jede Bank hat ihre eigenen Methoden und Schwerpunkte bei der Ermittlung des Entscheidungsscores. Die genutzten Daten stammen einerseits von der SCHUFA oder einer anderen Auskunftei und von dem Kreditantragsteller. Die genauen Algorithmen sind jedoch, genau wie bei den Auskunfteien selbst, geheim und basieren auf mathematisch-statistisch anerkannten Verfahren.

Wie kann ich selbst meine finanzielle Gesundheit prüfen und verbessern?

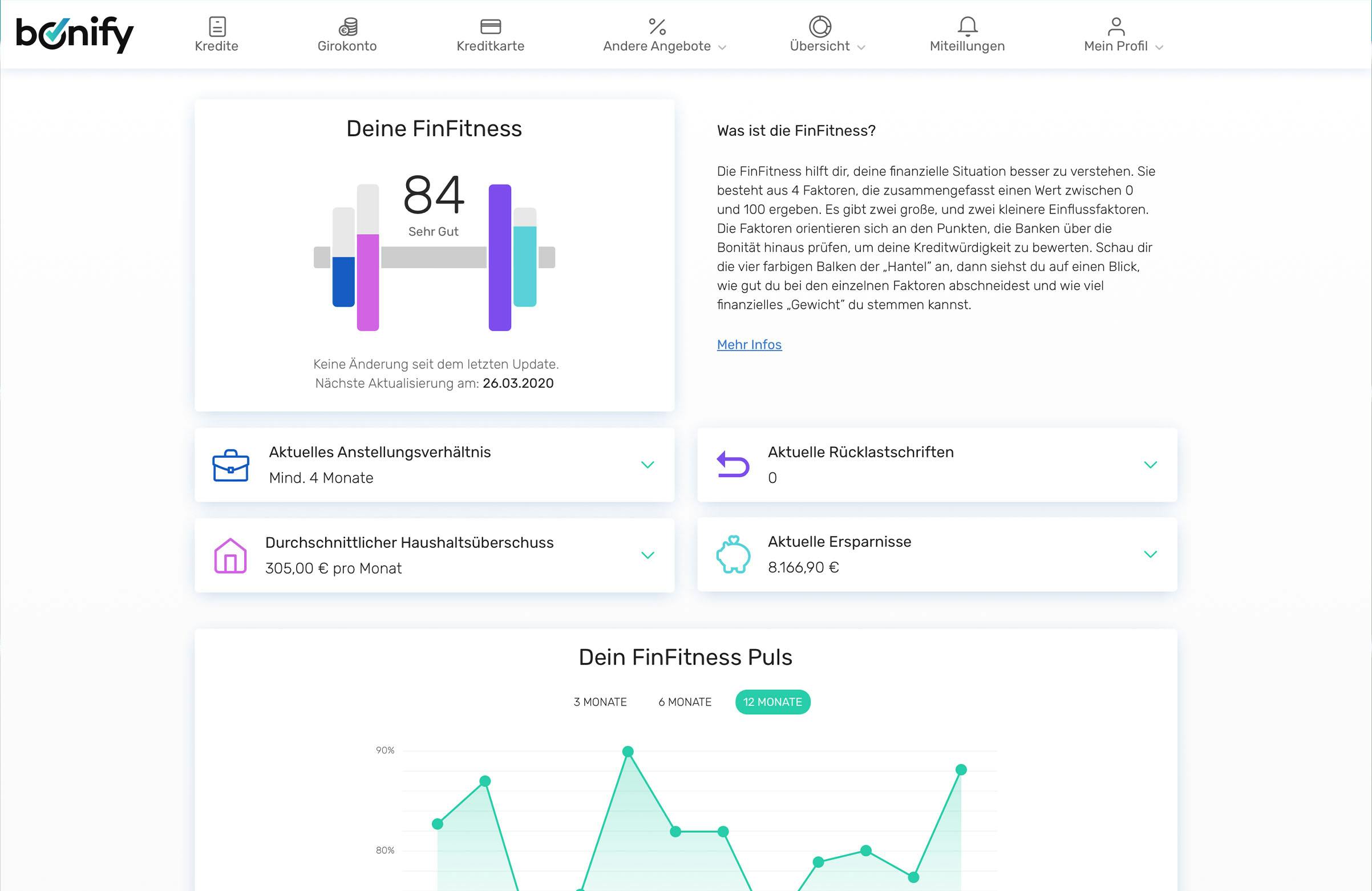

Deine eigene finanzielle Gesundheit kannst Du mit dem FinFitness-Tool von bonify prüfen. Auch hier wird ein Wert ermittelt, der Deine finanzielle Situation einschätzt und Dir dabei hilft, Deine finanzielle Gesundheit aktiv zu verbessern. Die FinFitness von bonify wird einmal wöchentlich (derzeit in der Nacht von Sonntag zu Montag) neu berechnet. Bei Veränderungen erhältst Du eine Nachricht von uns und kannst direkt nachsehen, was sich Neues getan hat.

Ähnlich wie Banken berechnet das einzigartige Tool einen indikativen Wert, der aus 4 Faktoren besteht:

1) Haushaltsüberschuss

Unter dem Punkt „Haushaltsüberschuss“ werden Deine durchschnittlichen Einnahmen und Ausgaben des letzten Halbjahres berechnet. Bei der Berechnung fließen nur vollständig abgeschlossene Monate ein. Dein Haushaltsüberschuss setzt sich aus Deinen monatlichen Einnahmen abzüglich der Ausgaben zusammen. Wenn Du mehr ausgibst als einnimmst, wird der “Überschuss” negativ.

Für eine gute finanzielle Gesundheit solltest Du im Durchschnitt stets einen positiven Haushaltsüberschuss anstreben, da dieser Faktor große Auswirkungen auf Deine FinFitness bei bonify und finanzielle Einschätzung bei Banken hat.

Wie kann der Haushaltsüberschuss aktiv trainiert werden?

Gib nicht Deine ganzen Einnahmen aus und vermeide den Dispo. Wenn es Dir schwer fällt, am Ende des Monats noch im Plus zu sein, stell Dir einen Monatsplan auf, der alle Ausgaben auflistet. So siehst Du schnell, auf was Du eventuell verzichten kannst. Falls Du gerade laufende Kredite zurückzahlst, kann es sich außerdem lohnen, über eine Umschuldung nachzudenken oder zwei Kredite zusammenzuführen. So sparst Du Zinsen, was Deinen Haushaltsüberschuss erhöhen kann. Du kannst auch Deine Ausgaben für Strom, Gas oder Handy stark reduzieren, wenn Du automatisierte Vergleiche nutzt und Deinen teuren Tarif wechselst. bonify Nutzer erhalten

2) Rücklastschriften

Auch vorhandene sogenannte Rücklastschriften wirken sich auf Deine FinFitness aus. Eine Rücklastschrift erfolgt dann, wenn Du beispielsweise einem Unternehmen eine Einzugsermächtigung erteilst, Dein Konto aber nicht gedeckt ist.

Für Unternehmen, die sichergehen möchten, dass Du Deinen Zahlungsverpflichtungen nachkommen wirst, können Rücklastschriften ein negatives Signal für Deine finanzielle Gesundheit und Zahlungsfähigkeit sein.

Wie vermeide ich Rücklastschriften?

Benutze für Lastschriften stets ein Konto, das Du oft nutzt und das tatsächlich gedeckt ist. Falls Du eine Rücklastschrift erhältst, solltest Du sie prüfen und sofort ausgleichen.

3) Ersparnisse

Unter dem Punkt “Ersparnisse” fallen alle positiven Beträge auf Deinen eingefügten Konten. Damit dieser Punkt genau in Deine FinFitness einberechnet werden kann, ist es wichtig, dass Du all Deine Konten zu Deinem bonify-Account hinzufügst. Ersparnisse in der Hinterhand zu haben, ist ein wichtiger Punkt. Es kann immer einmal passieren, dass Du unerwartet eine teure Reparatur zahlen musst, andere spontane Ausgaben fällig sind oder Einnahmen ausfallen.

Wie können Ersparnisse aktiv aufgebaut werden?

Stelle Dir einen Trainingsplan, also einen Sparplan, auf und lege fest, wieviel im Monat Du gern zurücklegen möchtest. In der bonify- Kontoanalyse werden außerdem Deine Einnahmen und Ausgaben übersichtlich kategorisiert. So siehst Du direkt, wo Sparpotenzial herrscht. Zusätzlich kannst Du den Kontoradar nutzen und Alarme festlegen, die Dich benachrichtigen, sobald Dein Kontostand ein von Dir festgelegtes Limit unterschreitet.

4) Anstellungsverhältnis

Ein fester Job und somit ein regelmäßiges Einkommen sind ebenfalls wichtig für Dich und Deine finanzielle Gesundheit. Wer noch in der Probezeit ist, hat es beispielsweise schwerer einen Kredit bewilligt zu bekommen. Je länger Du bei Deinem Arbeitgeber angestellt bist, desto besser wirkt sich das auf die Einschätzung Deiner FinFitness aus.

Damit dieser Aspekt in Deine FinFitness einfließen kann, solltest Du unbedingt Dein Gehaltskonto bei bonify hinzufügen. Unser System erkennt ganz automatisch, welche Eingänge von Deinem Arbeitgeber kommen und als Einkommen gewertet werden müssen.

Wundere Dich nicht: Die meisten Banken übermitteln uns bei der Registrierung nur die Transaktionen der letzten sechs bis zwölf Monate, was bedeutet, dass eventuell nicht der gesamte Zeitraum Deines Anstellungsverhältnisses angezeigt wird. In diesem Fall wird der Mindestzeitraum, der aus dem Konto analysiert werden konnte, angegeben.

Warum ist das wichtig?

Neben Deiner Bonität ist auch Deine finanzielle Gesundheit entscheidend, wenn es um Finanzierungsvergaben geht. Je besser Du selbst Deine finanzielle Situation kennst und an ihr arbeitest, desto eher kannst Du sie verbessern und somit bestens vorbereitet in Verhandlungen gehen. bonify ermöglicht Dir nicht nur jederzeit kostenlose Bonitätsprüfungen, sondern berechnet Dir ebenfalls Deine individuelle FinFitness.

Wie kann ich meine finanzielle Gesundheit verbessern und meine FinFitness prüfen und trainieren?

Registriere Dich jetzt bei bonify. Nur wenn Du Deine Konten mit Deinem bonify-Account verbindest, kann auch Dein FinFitness-Wert, der auf Analysen Deiner Kontotransaktionen basiert, ermittelt werden. Deine Konten kannst Du während der Registrierung mit bonify verbinden oder auch im Anschluss. Diese Verbindung kann nur hergestellt werden, wenn Du Deinen Zugang zum Onlinebanking verwendest. bonify kann und wird niemals etwas von Deinem Konto abbuchen, ist für Dich jederzeit kostenlos und gibt niemals Daten ungefragt an Dritte weiter. Der Schutz Deiner Daten ist uns ein großes Anliegen. Deswegen sind wir Mitglied in der Gesellschaft für Datenschutz und haben unseren Datenschutz vom TÜV überprüfen lassen und wurden erfolgreich zertifiziert.

Viel Spaß mit Deiner FinFitness!