Kfz-Versicherung kündigen? Wenn ja, dann richtig

Es ist mal wieder so weit: Einmal im Jahr, nämlich am 30. November, ist Stichtag für die Kündigung bzw. den Wechsel der Kfz-Versicherung. Wir erklären Dir, was Du bei der Kündigung Deiner Kfz-Versicherung beachten musst.

Die Deutschen und das Auto – eine Liebesgeschichte. Leider hat aber auch die größte Liebe ihre unliebsamen Seiten. Beim Auto ist das sicherlich die Kfz-Versicherung. Die kann man aber regelmäßig zum Ende des Jahres wechseln, da das Versicherungsjahr für Kfz-Versicherungen meist zum 31. Dezember endet. Stichtag für die Kündigung der meisten Kfz-Versicherung ist deshalb auch der 30. November.

Die Wechselbereitschaft der Deutschen

Aufgrund des Pflichtversicherungsgesetzes ist jeder Fahrzeughalter in Deutschland dazu verpflichtet, eine Haftpflichtversicherung für sein Auto abzuschließen. Dabei hat der Versicherungsnehmer aber die freie Wahl, bei welcher Versicherung er diese abschließt und welche Leistungen er über die gesetzlich vorgeschriebene Kfz-Haftpflichtversicherung hinaus noch dazu bucht.

Eine Studie des Finanzportals Joonko kam zu dem Ergebnis, dass 8 von 10 befragten Autofahrerinnen- und fahrern (79 Prozent) das Preis-Leistungs-Verhältnis ihrer aktuellen Kfz-Versicherung als fair empfinden. Allerdings glaubt nur ein knappes Drittel der Befragten (32 Prozent), dass sie den für sich optimalen Tarif besitzen. Ein ähnlich hoher Anteil (28 Prozent) ist zudem der Meinung, dass der eigene Tarif zu teuer ist.

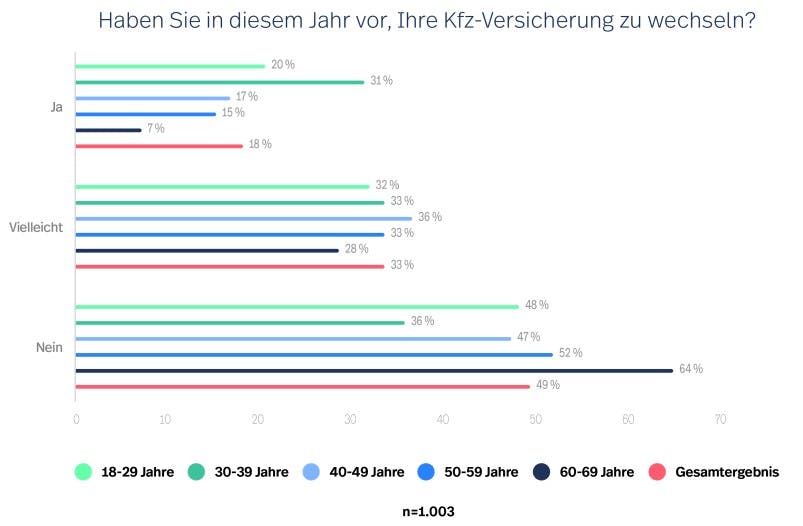

Der schwelende Frust schlägt sich in der hohen Wechselbereitschaft der Deutschen nieder. Auf die Frage “Haben Sie in diesem Jahr vor, die Kfz-Versicherung zu wechseln?“ antworteten 18 Prozent der deutschen Kfz-Besitzerinnen und -Besitzer mit “Ja“. Ganze 33 Prozent sind noch unentschlossen, aber ziehen einen Wechsel in Erwägung. Damit ergibt sich: Jeder zweite Befragte ist prinzipiell zu einem Wechsel der eigenen Kfz-Versicherung bereit.

Die höchste Wechselbereitschaft findet sich übrigens unter den 30- bis 39-Jährigen: Jeder Dritte plant einen Wechsel der Versicherung. Bei den 60- bis 69-Jährigen sind es hingegen nur 7 Prozent.

Übrigens können sich mittlerweile 78 Prozent der deutschen Autofahrenden vorstellen, die Kfz-Versicherung komplett online abzuschließen. 32 Prozent würden diesen Service direkt auf der Website des Versicherungsanbieters durchführen. Fast jeder Vierte (22 Prozent) über ein Online-Vergleichsportal.

Kündigung der Kfz-Versicherung – das gilt es zu beachten

Gehörst Du auch zu den 51 Prozent der Deutschen, die dieses Jahr ihre Kfz-Versicherung wechseln wollen? Wenn ja, dann kannst Du Deine bestehende Kfz-Versicherung auf zweierlei Arten beenden – nämlich entweder durch eine “ordentliche“ oder durch eine “außerordentliche“ Kündigung.

Die ordentliche Kündigung und ihre Ausnahmen

Die reguläre Laufzeit einer Kfz-Versicherung beträgt ein Jahr. Wird sie nicht gekündigt, verlängert sich die Laufzeit automatisch um ein weiteres Jahr. Wenn Du Deine Versicherung ordentlich kündigen willst, musst Du die Kündigungsfrist beachten. Diese beträgt in der Regel einen Monat.

Beim Großteil der Versicherungen endet das Versicherungsjahr am 31. Dezember. Damit ist der Stichtag, bis zu dem die Kündigung bei der Versicherung eingegangen sein muss, der 30. November. Entscheidend ist dabei das Eingangsdatum des Kündigungsschreibens. Dein Brief, Fax oder Deine E-Mail muss das Versicherungsunternehmen bis zum 30. November erreicht haben.

Es gibt allerdings auch Ausnahmen bei der ordentlichen Kündigung der Kfz-Versicherung. Bei sogenannten “unterjährigen Hauptfälligkeiten“ liegt die Hauptfälligkeit, also der Zeitpunkt, zu dem der Versicherungsvertrag und der damit verbundene Versicherungsschutz in Kraft treten und zu dem die Versicherungsprämie fällig wird, mitten im Jahr. Auch diese Versicherungen haben eine einjährige Laufzeit mit einer einmonatigen Kündigungsfrist. Schließt Du also am 1. Juni einen unterjährigen Vertrag ab, ist der Stichtag für die Kündigung im Folgejahr der 30. April.

Die zweite Ausnahme findet sich bei Saison-Kennzeichen. In diesem Fall liegt die Hauptfälligkeit auf dem jeweiligen Saison-Beginn. Die Kündigungsfrist beträgt ebenfalls einen Monat, also kannst Du einen Vertrag mit Saison-Start 01. März zum 31. Januar kündigen.

Die außerordentliche Kündigung – Dein Sonderkündigungsrecht

Neben der ordentlichen Kündigung kannst Du eine Kfz-Versicherung auch außerordentlich, also außerhalb der regulären Stichtagsregelung, kündigen. Dafür musst Du aber von Deinem Sonderkündigungsrecht Gebrauch machen und dies auch entsprechend begründen.

Gründe für ein Sonderkündigungsrecht sind:

Wenn die Versicherung den zu zahlenden Betrag erhöht, hast Du die Möglichkeit auf eine außerordentliche Kündigung. Zu einer Beitragserhöhung kann es beispielsweise dann kommen, wenn sich die Risikobewertung der Typenklasse (Pkw-Modell) und/oder der Regionalklasse (Zulassungsbezirk) zu Deinen Ungunsten ändern. Eine höherer Eingruppierung in der jeweiligen Risikoklasse zieht eigentlich immer eine Preissteigerung nach sich.

Die Versicherung muss Dich mindesten einen Monat vor Inkrafttreten der Veränderung über die Neuregelung informieren. Du hast dann das Recht zur außerordentlichen Kündigung. Die Kündigungsfrist beträgt einen Monat. Wenn Du in diesem Fall von Deinem Sonderkündigungsrecht Gebrauch machst, musst Du die Beitragserhöhung als Kündigungsgrund anführen.

Aber Achtung! Nicht jede Beitragsänderung ermöglicht eine außerordentliche Kündigung. Das Sonderkündigungsrecht entfällt beispielsweise dann, wenn die Jahresprämie durch die Einordnung in eine niedrigere Risikoklasse sinkt oder die Beitragserhöhung eine entsprechend angemessene Verbesserung der Leistung beinhaltet. Auch wenn die Beitragserhöhung auf eine Anhebung der Versicherungssteuer durch den Staat zurückzuführen ist, entfällt das Sonderkündigungsrecht.

Man spricht dann von einem Fahrzeugwechsel, wenn Du Dein Auto während eines laufenden Vertrags ab- und ein neues Fahrzeug anmeldest. Unter diesen Bedingungen hast Du ein Sonderkündigungsrecht und kannst den Vertrag ohne weitere Fristen kündigen.

Zwar ermöglicht der Fahrzeugwechsel eine außerordentliche Kündigung, ein Verkauf des Autos jedoch nicht. Zumindest nicht für den Verkäufer. Denn die Kfz-Versicherung geht beim Verkauf des Autos auf den Käufer über. Dieser besitzt dann aber ein Sonderkündigungsrecht mit der Frist von einem Monat.

Hintergrund der Regelung ist folgender: Durch das Übertragen der Versicherung beim Verkauf ist sichergestellt, dass jedes Fahrzeug immer mindestens über die gesetzlich vorgeschriebene Haftpflichtversicherung verfügt. Der Verkäufer des noch angemeldeten Wagens ist übrigens dazu verpflichtet, der Versicherung den Verkauf mitzuteilen. Schließt der neue Eigentümer des Fahrzeugs eine neue Kfz-Versicherung ab und legt die Bestätigung bei der Zulassungsbehörde vor, gilt dies automatisch als Kündigung des übergegangenen Versicherungsvertrages. Die Kündigung wird zum Beginn der neuen Versicherung wirksam.

Wenn Du Dein Auto über einen längeren Zeitraum nicht benutzt, da es sich beispielsweise um ein Cabriolet handelt, mit dem Du im Winter nicht fahren möchtest, kannst Du die Kfz-Versicherung nicht kündigen. Dafür greift in der Regel aber eine beitragsfreie Ruheversicherung. Diese bietet einen Versicherungsschutz für Haftpflicht- und Teilkaskoversicherungen. Wenn das Auto wieder gefahren wird, wird die bestehende Police wieder in Kraft gesetzt.

Wenn Du Dein Auto hingegen endgültig abmelden willst und es daraufhin verschrottest, brauchst Du die Versicherung nicht kündigen. Die Versicherung endet automatisch, allerdings musst Du die Versicherung darüber informieren.

Die Versicherung endet nicht zwangsläufig mit dem Tod des Fahrzeughalters, was daran liegt, dass sich die Versicherung auf das Auto und nicht auf die Person bezieht. Wird das Auto vererbt, wird die Versicherung gleich mit vererbt. Die Versicherung ist in diesem Fall sogar dazu berechtigt, die Prämie anzupassen.

Ein Sonderkündigungsrecht besteht nur dann, wenn zu Lebzeiten des Erblassers das Fahrzeug auf die Erben umgeschrieben wurde. In diesem Fall erstattet der Versicherer anteilsmäßig eine bereits gezahlte Prämie.

Kommt es zu einem Schadensfall, hast sowohl Du als auch die Versicherung ein Sonderkündigungsrecht mit einer Kündigungsfrist von einem Monat. Diese beginnt, sobald die Versicherung den Fall bearbeitet und darüber entschieden hat, ob der Schaden übernommen wird oder nicht. Ob die Entscheidung positiv oder negativ ausfällt, hat keine Auswirkungen auf die Möglichkeit zur außerordentlichen Kündigung.

So kündigst Du richtig

Die gängigsten Wege zur Kündigung eines Vertrages sind per Post oder per Fax. Bei einer schriftlichen Kündigung per Post empfiehlt es sich, den Brief per Einschreiben zu senden. Auf diese Weise erhältst Du einen Nachweis, dass der Brief rechtzeitig eingegangen ist. Ist die Kündigungsfrist schon fast abgelaufen, ist möglicherweise der Versand des Kündigungsschreibens per Expressbrief die richtige Wahl. Mit dieser Option erreicht Dein Schreiben seinen Bestimmungsort bereits am nächsten Werktag. Es ist übrigens immer ratsam, sich von der Versicherung die Kündigung bestätigen zu lassen.

Wichtiger Hinweis: Du solltest Deine bestehende Kfz-Versicherung erst dann kündigen, wenn Dir die neue Versicherung die Police bestätigt hat. Denn es kann durchaus sein, dass die Versicherung Deinen Antrag für eine Teil- oder Vollkaskoversicherung ablehnt – beispielsweise wegen individueller Risikomerkmale oder unterschiedlicher Annahmerichtlinien. Erst wenn Du die Sicherheit durch eine Vertragsbestätigung haben, ist eine Kündigung der bestehenden Kfz-Versicherung ratsam.

Kfz-Versicherung per E-Mail kündigen

Heutzutage hast Du immer öfter die Möglichkeit, Verträge per E-Mail zu kündigen. Das gilt in einigen Fällen auch für Kfz-Versicherungen. Du solltest allerdings vorher in Deinem Vertrag überprüfen, ob Dein Versicherer eine digitale Kündigung akzeptiert. Steht hier, dass die Kündigung in “Schriftform“ erfolgen muss, dann ist eine postalische Kündigung erforderlich. Lautet die Formulierung “Textform“, ist auch eine Kündigung via E-Mail möglich.

Kfz-Versicherung formgerecht kündigen

Egal, ob per Post oder E-Mail: Sehr wichtig ist eine eindeutige Betreffzeile, die direkt die Kündigung der Kfz-Versicherung ankündigt. Außerdem sollte die Kündigung folgende Angaben enthalten:

Deine Anschrift

Datum

Anschrift des Versicherers

Versicherungsscheinnummer

Amtliches Kennzeichen des Fahrzeugs

Unterschrift