Immobilienkredit umschulden: die Zinsbindung ist entscheidend

Wer seine Baufinanzierung bzw. seinen Immobilienkredit umschuldet, kann gerade in Niedrigzinszeiten viel Geld sparen. Aber ab wann ist eine Umschuldung überhaupt möglich? Und was ist eigentlich eine Prolongation? Wir klären auf.

Viele Deutsche träumen von den eigenen vier Wänden. Um sich diesen Traum zu erfüllen, wird in der Regel ein Immobilienkredit, oder auch Immobiliendarlehen und Baukredit genannt, genutzt. Ein Immobilienkredit wird häufig mit einer festen Zinsbindung vergeben. Die Dauer der Zinsbindung variiert und ist durchaus wichtig, wenn es darum geht, einen Baukredit umzuschulden.

Nachfolgend erklären wir, ab wann eine Umschuldung möglich ist, wie sie abläuft, welche zusätzlichen Kosten auf dich zukommen können und welche unterschiedlichen Varianten es für die Anschlussfinanzierung gibt.

Ab wann ist eine Immobilienkredit-Umschuldung möglich?

Grundsätzlich kann ein Kreditnehmer seine Baufinanzierung in drei Situationen umschulden:

Es besteht ein berechtigtes Interesse.

Nach Ablauf von zehn Jahren.

Nach Ablauf der Zinsbindung.

Nachfolgend erklären wir, was es damit auf sich hat.

Umschuldung bei berechtigtem Interesse

Wenn du deinen Kredit vor dem Ablauf der vertraglich vereinbarten Zinsbildung umschulden willst, bist du auf die Kulanz deiner Bank angewiesen. Es gibt jedoch die Ausnahme des berechtigten Interesses.

Das Bürgerliche Gesetzbuch (BGB) legt in § 490 dazu folgendes fest:

Der Darlehensnehmer kann einen Darlehensvertrag, bei dem der Sollzinssatz gebunden und das Darlehen durch ein Grund- oder Schiffspfandrecht gesichert ist, unter Einhaltung der Fristen des § 488 Abs. 3 Satz 2 vorzeitig kündigen, wenn seine berechtigten Interessen dies gebieten und seit dem vollständigen Empfang des Darlehens sechs Monate abgelaufen sind. Ein solches Interesse liegt insbesondere vor, wenn der Darlehensnehmer ein Bedürfnis nach einer anderweitigen Verwertung der zur Sicherung des Darlehens beliehenen Sache hat. Der Darlehensnehmer hat dem Darlehensgeber denjenigen Schaden zu ersetzen, der diesem aus der vorzeitigen Kündigung entsteht (Vorfälligkeitsentschädigung).

Der Paragraf besagt, dass der Baukredit in den ersten zehn Jahren vor Ablauf der Zinsbindung mit einem berechtigten Interesse gekündigt werden kann. Dieses berechtigte Interesse ist beispielsweise dann gegeben, wenn der Kreditnehmer die finanzierte Immobilie verkaufen will.

In einem solchen Fall, also wenn das Darlehen vor Ablauf der vertraglich vereinbarten Laufzeit umgeschuldet werden soll, kann die Bank eine sogenannte Vorfälligkeitsentschädigung erheben. Bei Immobilienkrediten kann diese Entschädigung besonders hoch ausfallen, da sie anhand der noch ausstehenden Kreditsummen, der Dauer der Zinsbindung und der restlichen Kreditlaufzeit berechnet wird. Soll beispielsweise ein Immobilienkredit in Höhe von 100.000 Euro und einem Zinssatz von 5 Prozent umgeschuldet werden, muss mit einer Vorfälligkeitsentschädigung zwischen 6.000 Euro und 7.000 Euro gerechnet werden.

Eine Umschuldung ist daher nur sinnvoll, wenn die Ersparnis durch die niedrigeren Zinsen höher ist als die Vorfälligkeitsentschädigung, die an die alte Bank gezahlt werden muss.

Umschuldung nach Ablauf von zehn Jahren

Selbst wenn die vertraglich geregelte Zinsbindung 15 oder 20 Jahre beträgt, kann man bereits nach zehn Jahren einen Immobilienkredit kündigen und umschulden. § 489 BGB regelt die Kündigung. Darin heißt es, dass ein Kreditnehmer “in jedem Fall nach Ablauf von zehn Jahren nach dem vollständigen Empfang unter Einhaltung einer Kündigungsfrist von sechs Monaten” einen Darlehensvertrag mit gebundenem Sollzinssatz ganz oder teilweise kündigen kann.

Hast du einen Immobilienkredit mit einer kürzeren Zinsbindung als zehn Jahre abgeschlossen, bringt dir diese Regelung leider wenig. Du musst dich daran halten und diese Zeit abwarten. Beträgt deine Zinsbindung hingegen 12, 15 oder 20 Jahre, kannst du diese gesetzliche Regelung nutzen. Die Bank darf dir dann auch keine Kosten in Form einer Vorfälligkeitsentschädigung in Rechnung stellen und muss dich aus dem Darlehensvertrag entlassen.

Umschuldung nach Ablauf der Zinsbindung

Wenn du deinen Kredit ganz regulär zum Ablauf der Zinsbindung umschulden willst, ist das vergleichsweise einfach. Wenn die Zinsbindung abgelaufen ist, kannst du das Darlehen kündigen und kostenlos umschulden.

Die Umschuldung sollte jedoch immer mit Plan erfolgen. Deshalb wird empfohlen, spätestens anderthalb oder zwei Jahre vor Ablauf der Zinsbindung das Thema Umschuldung anzugehen.

Es ergibt durchaus Sinn, zu diesem Zeitpunkt schon mal bei der Hausbank nachzufragen, welche Angebote sie bspw. für eine Prolongation (Verlängerung der bisherigen Baufinanzierung) machen können. Wenn dir das Angebot nicht zusagt, kannst du dich auch bei anderen Banken nach besseren Konditionen erkundigen.

Entscheidest du dich für eine Umschuldung bei einer anderen Bank, solltest du deiner Hausbank die Entscheidung spätestens drei Monate vor Ablauf der Zinsbindung mitteilen. Akzeptierst du das Angebot der neuen Bank, musst du ihr den genauen Wechseltermin mitteilen. An diesem Tag wird die Restschuld des alten Darlehens automatisch durch die Summe der neuen Baufinanzierung abgelöst. Die neue Bank stößt außerdem alle üblichen Formalitäten an und kümmert sich um den Notartermin, der für die Grundbuch-Neueintragung notwendig ist.

3 Varianten der Anschlussfinanzierung

Da für Immobilien oft ein sehr hohes Darlehen aufgenommen werden muss, ist es gar nicht so unüblich, mehrere Finanzierungsrunden durchzuführen. Wenn die Zinsbindung endet, muss - wie oben bereits erklärt - eine Anschlussfinanzierung oder Umschuldung geplant werden. Dafür stehen drei verschiedene Varianten zur Auswahl:

Prolongation

Eine Prolongation ist eine Anschlussfinanzierung bei der bisherigen Bank. Das bedeutet, dass der Vertrag der Baufinanzierung bei der gleichen Bank verlängert wird. Die Bank unterbreitet dir dann ein Angebot mit einem an das aktuelle Zinsniveau angepassten Sollzins. Wie schon beim Erstabschluss des Immobilienkredites entscheidest du selbst über die Dauer der neu vereinbarten Zinsbindung. In der Regel bleiben die sonstigen Konditionen des ursprünglichen Vertrages bestehen.

Der Vorteil einer Prolongation ist, dass meist keine erneute Bonitätsprüfung stattfindet. Zudem muss für diese Art der Anschlussfinanzierung keine Grundschuld abgetreten werden. Abtretung einer Grundschuld bedeutet, dass die bisher eingetragene Bank die Kreditsicherheit an eine neue Bank weiter gibt. Da du bei einer Prolongation die Bank nicht wechselst, muss die Grundschuld nicht abgetreten werden.

Umschuldung

Bei der Umschuldung wechselt der Darlehnsnehmer nach Ablauf der Zinsbindung zu einer neuen Bank. Der Vorteil einer Umschuldung: Du kannst sämtliche Konditionen für diese Anschlussfinanzierung neu verhandeln.

Bei der Neuvergabe des Kredites musst du damit rechnen, dass die Bank deine Bonität prüft. Zudem muss die Abtretung der Grundschuld vorgenommen werden.

Forward-Darlehen

Abschließen kannst du dieses Darlehen noch während der ersten Zinsbindung. Ein Forward-Darlehen ist eine Form der Anschlussfinanzierung, bei der sich der aktuelle Zins für bis zu 60 Monate vor Ablauf der Zinsbindung gesichert werden kann. Heißt: Der aktuelle Zins wird für einen späteren Zeitpunkt “reserviert”. Der vorzeitige Vertragsabschluss verpflichtet aber zur Inanspruchnahme.

Die Vorteile eines Forward-Darlehens sind Planungssicherheit und die Möglichkeit, sich aktuell günstige Zinsen für später zu sichern. Weiterhin verursachen kürzere Vorlaufzeiten keine zusätzlichen Kosten, wie zum Beispiel Bereitstellungszinsen bei normalen Anschlussdarlehen.

Wer sich besonders zeitig für ein Forward-Darlehen entscheidet, muss aber eventuell mit weiteren Kosten rechnen, da der Forward-Zuschlag die Zinskosten erheblich erhöhen kann. Der sogenannte Forwad-Zuschlag hängt von zwei Faktoren ab: zum einen von der Dauer bis zur Auszahlung des Darlehens und zum anderen von der Zinspolitik der Bank. Des Weiteren prüft die neue Bank wie bei der Umschuldung die Bonität des Darlehnsnehmers. Außerdem muss eine Grundschuldabtretung vorgenommen werden.

Ab wann lohnt sich eine Umschuldung?

Grundsätzlich lohnt sich eine Umschuldung immer dann, wenn du mit dem Wechsel der Bank Zinskosten sparen kannst. Dabei gilt die Faustregel: Je höher die Restschuld und je größer die Differenz zwischen Alt- und Neuzins, desto eher lohnt sich eine Umschuldung. Das Umschulden eines Darlehens empfiehlt sich deshalb gerade in Niedrigzinsphasen.

Ein Beispiel: Im Jahr 2008 lag das Zinsniveau für eine 10-jährige Zinsbindung teilweise bei über 5 Prozent. Wer damals zu diesen Konditionen eine Baufinanzierung abgeschlossen hat, konnte 2018 mit Bauzinsen für knapp über einem Prozent (Stand: Februar 2018) umschulden.

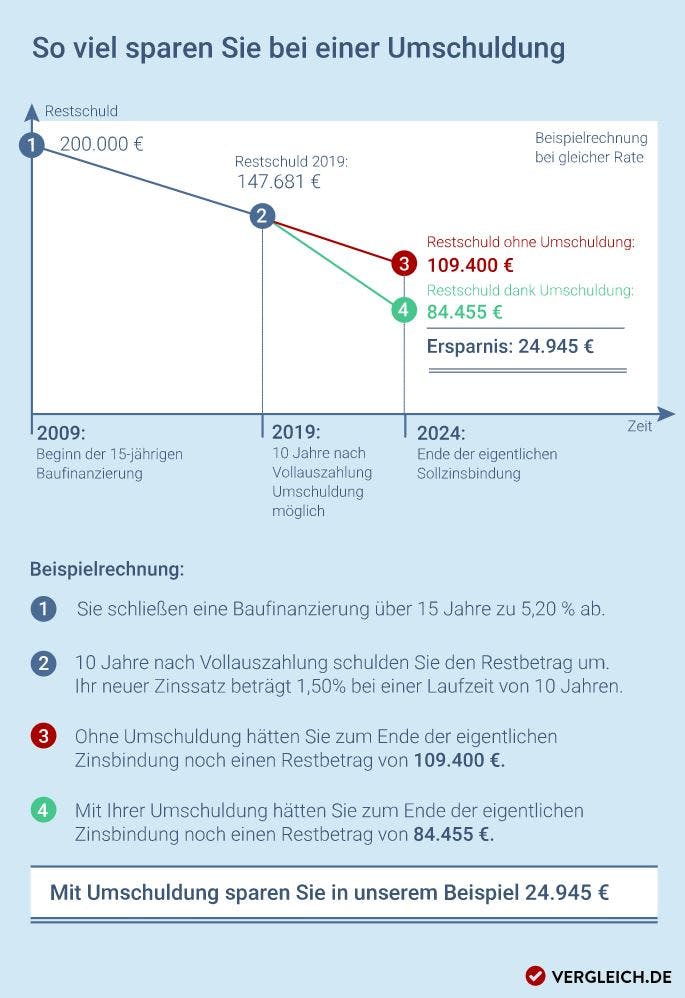

Das Portal Vergleich.de hat in eine Beispielrechnung das Sparpotenzial grafisch veranschaulicht. In dem Beispiel wurde 2009 eine Baufinanzierung mit einer Laufzeit von 15 Jahren zu einem Zins von 5,2 Prozent abgeschlossen. Nach zehn Jahren wird der alte Kredit gekündigt und die Restschuld umgeschuldet. Der neue Kredit hat einen effektiven Jahreszins von 1,5 Prozent. Durch die Zinsdifferenz von 3,7 Prozent konnten bei gleich hoher Rate nach Ablauf der alten Zinsbindung (im Jahr 2024) durch die günstigere Verzinsung bereits 24.945 Euro gespart werden.

Benötigte Unterlagen und weitere Kosten bei einer Immobilienkredit-Umschuldung

Beantragst du die Umschuldung bei einer neuen Bank, musst du sämtliche Unterlagen, die beim Erstvertrag notwendig waren, einreichen. Das sind unter anderem folgende:

Bonitätsnachweis

Unterlagen zur Einkommenssituation (Gehaltsnachweise der letzten 3 Monate)

alle Unterlagen zur Immobilie (Grundriss, Lageplan etc.)

aktueller Grundbuchauszug

Kreditvertrag des aktuellen Darlehensgebers

Des Weiteren solltest du auf eventuell anfallende Zusatzkosten achten, wie:

Kosten für die Grundschuldübertragung

Beim Baukredit handelt es sich um einen besicherten Kredit. Als Absicherung wird im Grundbuch eine Eintragung der gewährten Summe als Grundschuld vorgenommen. Die Bank sichert sich auf diese Weise vor einem Verlust ab.

Wenn du von deiner alten Bank zu einer neuen Bank wechselst, deinen Kredit also umschuldest, muss die Grundschuld auf die neue Bank übertragen werden. Dafür werden Gebühren für den Notar und das Grundbuchamt berechnet, die sich in der Regel aber auf nicht mehr als 0,3 Prozent der Darlehenssumme belaufen. Bei einer Kreditsumme von 100.000 Euro sind das also lediglich 300 Euro.

Notar- und Gerichtskosten

Diese Kosten fallen in jedem Fall an, weil solche Rechtsgeschäfte nur durch einen Notar veranlasst werden können. Das Notar-Honorar bemisst sich nach der Höhe des Darlehens. Zusätzlich fallen im Zuge von Umschuldungen bestehender Darlehen Gebühren für das Gericht an. Auf diese Weise können schnell einige Hundert Euro zusammenkommen.

Freigabegebühren

Immobilienbesitzer, die ihren Kredit umschulden, müssen außerdem mit eventuellen Freigabegebühren rechnen. Die Höhe dieser Kosten ist von Bank zu Bank unterschiedlich.

Änderungen im Grundbuch

Wir haben schon erwähnt, dass bei einer Umschuldung auch die Grundschuld übertragen werden muss. Diese Eintragung findet sich im Grundbuch. Beim Grundbuch handelt es sich um ein amtliches Register, in dem Grundstücke und grundstücksgleiche Rechte eingetragen sind. Die Grundbuchblätter sind nach einem einheitlichen Muster strukturiert:

Aufschrift

Bestandsverzeichnis

Abteilung I: Eigentümer

Abteilung II: Beschränkungen und Belastungen des Grundstücks – Persönliche Dienstbarkeiten

Abteilung III: Grundpfandrechte – Hypothek – Grundschuld – Rentenschuld

Soll eine Umschuldung erfolgen, muss in Abteilung III die Grundschuldabtretung erfolgen. Dafür müssen dort folgende Punkte eingetragen bzw. geändert werden:

die Höhe der Grundschuld

Nennung der jeweiligen Bank, für die die Grundschuld eingetragen wird

Nennung der Zinskonditionen

Hinweis, dass der Eigentümer der sofortigen Zwangsvollstreckung unterworfen ist

Datum der Grundschuldeintragung

Für die Grundschuldabtretung ist grundsätzlich eine Abtretungserklärung notwendig. Diese muss folgende Punkte beinhalten:

Namen und Anschrift aller Beteiligten

Benennung der genauen Forderung

der Hinweis, ob die Abtretungserklärung gemäß § 362 BGB oder § 398 BGB erfolgt

Wichtig: Sämtliche Änderungen im Grundbuch erfolgen grundsätzlich durch einen Notar.

Mehr zum Thema Umschuldung & Immobilienkredit:

Umschuldung - Chancen und Risiken

Wie Umschuldung und Bonität zusammenhängen