Was bedeutet SCHUFA – Bedeutung der SCHUFA einfach erklärt

Von der SCHUFA hat fast jeder schon gehört. Kein Wunder: Als größte Auskunftei Deutschlands hat sie Einfluss auf das Leben von uns allen. Wie die SCHUFA oft sagt: "Verbraucherinnen und Verbrauchern". Trotzdem wissen nur wenige, was die SCHUFA ist und macht.

Erklärung der SCHUFA - so kurz und knapp wie möglich - als Einleitung für dich:

Fangen wir direkt beim Namen an! Was heißt SCHUFA eigentlich? Der offizielle Name ist "SCHUFA Holding AG". SCHUFA steht dabei für “Schutzgemeinschaft für allgemeine Kreditsicherung”. Nehmen wir diese interessante Kurzform mal so hin.

Was für ein Laden ist das? Die SCHUFA ist eine Wirtschaftsauskunftei mit Geschäftssitz in Wiesbaden. Anders als oft angenommen ist sie keine Behörde oder Verein. Vielmehr ist sie ein privatrechtlich organisiertes Unternehmen.

Was macht die SCHUFA genau? Als Auskunftei bewertet sie deine Bonität (oder auch deine Kreditwürdigkeit). Sie sammelt Daten von uns und trägt sie zusammen. Sie speichert diese als SCHUFA-Einträge.

Sind die schlimm? Nein! Diese Einträge sind meist positiv für dich, manchmal aber auch negativ. Die Daten bekommt die SCHUFA von ihren knapp 10.000 Vertragspartnern und aus öffentlichen Verzeichnissen.

Welche Partner? Bei den Partnern stimmst du beim Vertragsabschluss zu, dass sie Daten an die SCHUFA senden dürfen. Das machst du bei Handyverträgen, Girokonten, Kreditkarten oder Krediten. Du bist bestimmt schon einmal auf den SCHUFA-Hinweis aufmerksam geworden.

Was passiert mit den Einträgen? Aus diesen gesammelten Daten errechnet sie den sogenannten SCHUFA-Score, der deine Zahlungsfähigkeit beschreibt. Das macht sie mittels anerkannter mathematisch-statistischer Verfahren (Kreditscoring).

Ist das legal? Ja. Grundlage sind hier die Datenschutzgrundverordnung (DS-GVO) und das Bundesdatenschutzgesetz (BDSG).

Was hilft es? Die SCHUFA hilft ihren Vertragspartnern dabei, kreditorische Risiken zu minimieren. Sie verschafft dir dadurch bessere Konditionen bei Verträgen und Krediten. Außerdem schützt sie dich vor Überschuldung.

Das sind so die Basics. Wenn dir das genügt, fein. Dann kommen hier noch ein paar Tipps für dich:

Deinen SCHUFA-Basisscore kannst du bei bonify einsehen,

deine SCHUFA-Einträge auch - positiv wie negativ.

Bekommst du negative Einträge, können wir dich benachrichtigen (per Push oder E-Mail).

Alles original SCHUFA-Daten - kostenlos, direkt online, dauert nur 2 Minuten.

Das reicht dir noch nicht? Kein Problem. Jetzt bekommst du die SCHUFA erklärt – so richtig! Was genau man unter der SCHUFA versteht, wie sie arbeitet und wozu man sie eigentlich braucht.

Was ist die SCHUFA?

Die SCHUFA ist Deutschlands größter Anbieter von Auskunftei- und Informationsdienstleistungen für Unternehmen und Verbraucher. Sie verfügt über Daten zu etwa 68,7 Millionen Personen. Insgesamt sind das 1,128 Milliarden Einzeldaten!

Außerdem hat sie Informationen zu rund 6 Millionen Unternehmen. Alles was die SCHUFA tut, das macht sie für und über Privatpersonen, als auch Unternehmen. Daten sammeln, Scores berechnen, usw.

Von nun an lasse ich die Unternehmen aber weg, ist dann leichter zu verstehen. "Sie errechnet deinen Bonitätsscore" ist einfacher als "Sie errechnet den Bonitätsscore von Verbrauchern und Unternehmen".

Damit ist die SCHUFA die marktführende Auskunftei in Deutschland. Das heißt auch, sie ist nicht die einzige. Neben ihr gibt es in Deutschland viele weitere Auskunfteien. Die wichtigsten Wirtschaftsauskunfteien sind Creditreform Boniversum, Crif oder Informa Solutions (Experian / Arvato /Infoscore).

Sie bieten alle sehr ähnliche Leistungen an, haben aber nicht annähernd so viele Daten. Daher ist die SCHUFA in Deutschland so bekannt, dass ihr Name oft synonym für alle Auskunfteien verwendet wird.

Daten sammeln, auswerten und scoren

Gemeinsam haben die SCHUFA und die übrigen deutschen Auskunfteien, dass sie private Unternehmen sind. Auch das Datensammeln und Auswerten. Und natürlich entwickeln alle sogenannte Scorewerte, die deine Bonität ausdrücken.

Diese Scores der Auskunfteien werden mithilfe eines wissenschaftlich anerkannten, mathematisch-statistischen Verfahrens berechnet. Die Grundlage der Berechnung sind die über dich gespeicherten Daten. Das genaue Rechenverfahren ist nicht öffentlich bekannt.

Die Auskunfteien sind zu einer Veröffentlichung der Formeln auch nicht verpflichtet. Schließlich sind die Berechnungsverfahren Teil ihres Geschäftsgeheimnisses. Die Geheimhaltung soll außerdem verhindern, dass die ermittelten Scorewerte betrügerisch verändert werden können.

Der SCHUFA-Score

Das heißt nicht, dass die Formel zum SCHUFA-Score auch nur die SCHUFA kennt. Die Formel zur Berechnung ist der zuständigen Datenschutzbehörde bekannt und wird von ihr und unabhängigen Wissenschaftlern kontrolliert.

An den Scorewerten lässt sich ablesen, wie wahrscheinlich es ist, dass du zukünftig deine Zahlungen leisten wirst. Im Falle des SCHUFA-Scores (ein Wert von 0 bis 100 %) heißt das:

Ein SCHUFA-Score von 99 % bedeutet, dass du deine Rechnungen mit einer Wahrscheinlichkeit von 99 % zahlst. Einfach was? Heißt auch: Je höher dein Score, umso besser!

Das bedeutet übrigens auch: Ein Score von 100 % ist gar nicht zu erreichen. Denn ein plötzlicher Zahlungsausfall kann nie zu 100 % ausgeschlossen werden.

Woher kennt die SCHUFA meine Daten?

Das Geschäftsprinzip von Auskunfteien wie der SCHUFA ist schon seit dem 15. Jahrhundert bekannt und stammt aus Venedig. Bereits damals tauschten sich Kaufleute über ihre Erfahrungen mit ihren Kunden aus.

Dabei teilten sie etwa Infos darüber, wer seine Rechnungen pünktlich bezahlte und wer bereits Zahlungsrückstände angesammelt hatte. Mehr zur Geschichte der Auskunfteien kannst du hier lesen.

Die Dienstleistung der SCHUFA ist ähnlich. Sie sammelt einmal öffentlich zugängliche Daten aus öffentlichen Verzeichnissen und amtlichen Bekanntmachungen. Das machen alle Auskunfteien und richtig: Hier kommen wohl die meisten Negativdaten her.

Die SCHUFA bekommt außerdem Daten von ihren knapp 10.000 Vertragspartnern. Die schicken Daten über ihre Geschäftserfahrungen mit dir oder anderen Unternehmen.

Die SCHUFA ihrerseits trägt all diese Informationen zusammen und wertet sie aus. Nach dem Scoring ist das Ergebnis deine Kreditwürdigkeit. Die soll dann das zukünftige Zahlungsverhalten von dir einschätzen.

Auch hier ist die Idee dahinter mit der aus dem 15. Jahrhundert identisch. Geschützt werden soll so:

die Wirtschaft und Unternehmen vor Schäden durch Forderungsausfälle (also nicht bezahlte Rechnungen) und

dich vor Überschuldung.

Weitere positive Effekte für dich:

günstigere Konditionen, weil das Risiko besser bekannt ist und nicht auf alle gleich verteilt wird.

Manche Geschäfte wie Onlinekäufe auf Rechnung werden durch Bonitätsscoring erst möglich.

Welche Daten sammelt und speichert die SCHUFA?

Die SCHUFA trägt nur Daten zusammen, die auch Erkenntnisse über deren Zahlungsfähigkeit oder Zahlungszuverlässigkeit liefern können. Das soll ja daraus errechnet werden. Diese Daten nennt der Volksmund SCHUFA-Einträge. Es sind personenbezogene Daten, da sie sich auf eine identifizierte und lebende Person beziehen.

Zu den Daten aus öffentlichen Registern zählen beispielsweise:

Persönliche Daten (Name, Anschrift und Geburtsdatum) (in der Regel von Vertragspartnern, z. B. bei Kontoeröffnung)

Informationen zu Insolvenzverfahren oder Inkassodaten (zum Teil auch von Vertragspartnern)

Daten zu laufenden Gerichts- (titulierte Forderungen) oder Inkassoverfahren (laufende Insolvenz- oder Restschuldbefreiungsverfahren)

Zu den Daten, welche dir SCHUFA von ihren Vertragspartnern erhält, zählen Informationen:

zu vorhandenen Girokonten und Kreditkarten

zum Zahlungsverhalten (insbesondere Zahlungspünktlichkeit)

zu Ratenkäufen und Leasing

zu Höhe und Laufzeit vorhandener Kredite

Wer sind eigentlich diese Vertragspartner?

Vertragspartner, von denen die SCHUFA ihre Daten erhält, sind vornehmlich:

Banken und Sparkassen

Unternehmen im stationären sowie im Online-Handel

Telekommunikationsunternehmen

Energieversorger

Du hast bei diesen Partnern über den Datenaustausch durch den SCHUFA-Hinweis erfahren. Früher hieß die SCHUFA-Klausel.

Was passiert, wenn man in der SCHUFA steht?

Diese Frage lässt sich einfach beantworten: erst einmal gar nichts. Der Umstand, dass die SCHUFA Daten über dich speichert, ist weder negativ noch außergewöhnlich.

Im Gegenteil: Der SCHUFA liegen etwa 1,128 Milliarden Datenpunkte zu über 6 Mio. Unternehmen und 68,7 Mio. Privatpersonen aus Deutschland vor.

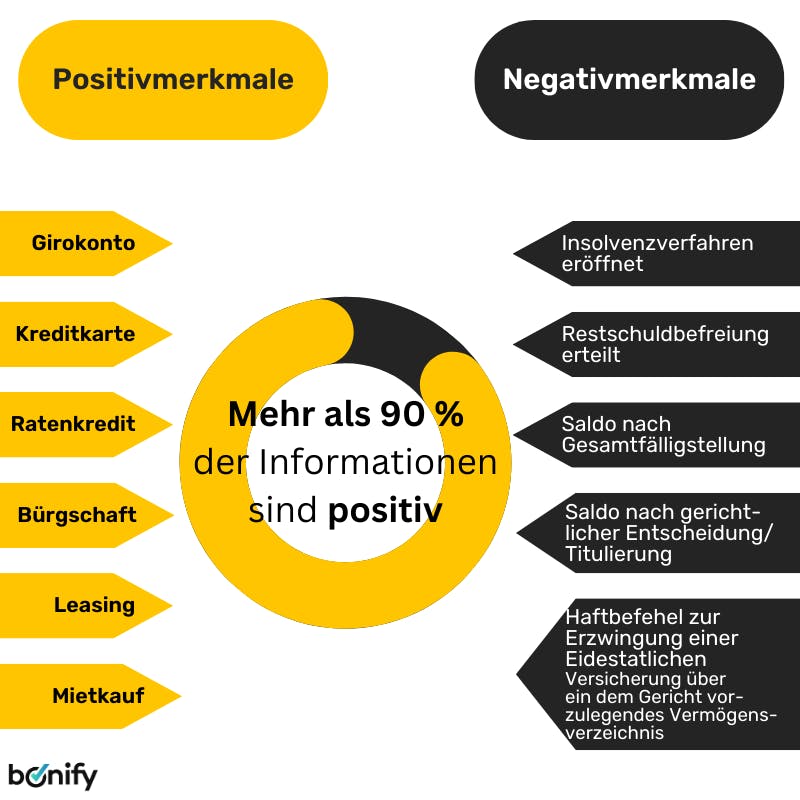

Rein rechnerisch steht daher zum einen jeder deutsche Erwachsene in der SCHUFA. Zum anderen liegen in über 90 Prozent der Fälle zu Privatpersonen ausschließlich positive Informationen vor.

Je länger du Geschäftsbeziehungen mit Vertragspartnern hast und Zahlungszuverlässigkeit nachweist, umso mehr positive Merkmale kommen in deine Akte. Hier eine SCHUFA-Merkmale-Liste und Grafik:

Zu den Positivmerkmalen gehören unter anderem:

Die Aufnahme eines Kredites

Ein vollständig abbezahlter Kredit

Die Tätigung eines Kaufs auf Raten

Die Beantragung einer Kreditkarte

Die Eröffnung eines Girokontos

Der Abschluss eines Mobilfunkvertrages

Negativmerkmale – also negative SCHUFA-Einträge – sind zum Beispiel:

Laufende und abgeschlossene Mahnverfahren

Zwangsvollstreckungen (z. B. Abgabe der eidesstattlichen Versicherung)

Nutzung eines Giro- oder Kreditkartenkontos trotz Nutzungsverbot

Nichtabgabe der Vermögensauskunft

Laufende Verbraucherinsolvenzverfahren

Wer kann meine SCHUFA-Daten einsehen?

Zu aller erst mal du! Du kannst eine SCHUFA-Selbstauskunft beantragen, die sogenannte SCHUFA-Datenkopie nach Art. 15 DS-GVO. Das ist eine Kopie aller deiner bei der SCHUFA hinterlegten Daten. Die bekommst du kostenlos per Post zugeschickt.

Anspruch auf diese kostenlose SCHUFA-Auskunft hast du einmal im Jahr, oder besser "mehrmals in angemessenen Abständen." Was auch immer angemessen ist, vermutlich quartalsweise - da der Basisscore quartalsweise aktualisiert wird.

Einfacher geht das natürlich mit bonify. Einfach registrieren, eindeutig identifizieren und Einwilligung zum Anzeigen deiner SCHUFA-Daten geben. Schon kannst du eine Auskunft einholen, die folgende original SCHUFA-Daten direkt online zeigt:

Deinen SCHUFA-Basisscore.

deine Einträge (positiv wie negativ).

Wer etwas über dich angefragt hat.

Und du wirst über negative Einträge benachrichtigt, wenn du magst.

Kostenlos, online, dauert nur 2 bis 3 Minuten

Natürlich hast du auch die Möglichkeit eine kostenpflichtige SCHUFA-BonitätsAuksunft zu kaufen, für 29,95 Euro. Oder ein Paket bei meineSCHUFA abschließen und monatlich zahlen. Bei beidem wäre der Vorteil: Die Daten sind live, nicht quartalsweise aktualisiert.

Die Arbeitsweise der SCHUFA beruht auf dem Prinzip der Gegenseitigkeit. Das bedeutet: Die Vertragspartner, von der die SCHUFA Informationen bekommen, können eine Auskunft von anderen erhalten. Die SCHUFA gibt ihre Informationen also nicht an jeden Interessenten weiter.

Allerdings bedeutet das nicht, dass jeder beliebige SCHUFA-Partner deine Daten einsehen kann. Eine Einsichtnahme ist nur möglich, wenn

du dieser zugestimmt hast und

ein berechtigtes Interesse an der Einsichtnahme besteht.

Das berechtigte Interesse ist dann gegeben, wenn ein Unternehmen in Vorleistung geht und so ein wirtschaftliches Risiko eingeht. Etwa ein Kredit oder eine Kreditkarte, das sind die offensichtlichen Fälle. Aber auch: Du bekommst Strom und bezahlst am Ende des Monats sowie beim Jahresabschluss. Auch da geht das Unternehmen in Vorleistung.

Der SCHUFA und ihren Partnern die Datenübermittlung untersagen – geht das?

Du hast immer das Recht, einen Vertrag mit “SCHUFA-Hinweis” nicht zu unterzeichnen bzw. nicht zuzustimmen. Entscheidest du dich dafür, dürfen deine Daten nicht zwischen der SCHUFA und dem Vertragspartner ausgetauscht werden.

Beachte aber: Deine Nichtzustimmung kann dazu führen, dass der Vertrag nicht zustande kommt.

Welche Aufgabe hat die SCHUFA?

Auskunfteien wie die SCHUFA spielen heute eine große Rolle für die Wirtschaft. Warum diese Aufgabe gerade heute so wichtig ist? Ganz einfach:

Hierzulande gibt es heute etwa 2.000 Kreditinstitute, unzählige Online-Händler und viele andere Anbieter von Waren und Dienstleistungen. Ein Austausch von Kreditdaten wäre ohne Auskunfteien quasi unmöglich.

Und dann fragst du? Das hätte zur Folge, dass Vertragsschlüsse wesentlich länger dauern würden. Kredite online vergleichen und auf Rechnung online einkaufen, das wäre nahezu unmöglich.

Dir (oder dem Verbraucher, wie die SCHUFA sagt) gegenüber schafft die SCHUFA Transparenz, auch mithilfe von bonify. Wir ermöglichen es dir, einen genauen Überblick darüber zu behalten, welche Daten zu dir gespeichert sind. Außerdem kannst du erfahren, welche Daten Unternehmen angefragt haben.

So eröffnet die SCHUFA dir eine Chance, dir materielle Wünsche schneller zu erfüllen. Wie sie das tut? So: Mit einem guten Bonitätsscore kannst du Unternehmen von dir überzeugen!

Sie bieten dir einen Ratenkauf oder einen Kredit zu günstigeren Konditionen an. Deine gute Zahlungsmoral macht sich so bezahlt und du musst die Belege dafür nicht umständlich selbst zusammentragen.

Stell dir vor, du müsstest mit allen Rechnungen, Bons und Kontoauszügen der letzten 10 Jahre ankommen. Und der Partner muss dir noch immer glauben, dass du nichts hinterm Berg hältst. Keine geheimen Konten, keine geplatzten Geschäfte. Die SCHUFA schafft für dich dieses Vertrauen.

SCHUFA abschaffen – und dann?

Spricht man mit Freunden über die SCHUFA, trifft man oft einige, die die Abschaffung der SCHUFA fordert. Voller Überzeugung! Auch online kommt diese Diskussion immer wieder auf.

Die Forderung der Abschaffung ist einerseits verständlich:

Wer viele negative SCHUFA-Einträge hat, kann oft keine Waren auf Rechnung kaufen oder sie in Raten bezahlen. Auch bei Vermietern oder Kreditgebern hat derjenige einen schlechten Stand. Das mag frustrierend sein.

Nicht übersehen werden darf allerdings, dass die negative Bonitätsbewertung den Betroffenen davor schützt, sich weiter finanziell zu übernehmen.

Ein weiteres Problem ist natürlich:

Wenn du ein Problem mit deiner Bonität hast, dann kommst du mit der SCHUFA in Kontakt. Hast du eine gute Bonität, dann merkst du nichts von den Abläufen im Hintergrund. Du wirst auf die Nachteile hingewiesen, die Vorteile bleiben dir verborgen.

Was, wenn die SCHUFA falsche Daten hat?

Kontrolle ist wichtig! Auch dafür gibt es bonify. Fehler oder Falscheintragungen sind bei Auskunfteien extrem selten. Ist man allerdings betroffen, dann ist egal wie selten!

Findest du mit bonify einen falschen negativen Eintrag, kannst du ihn sofort korrigieren oder löschen lassen. Klicke im Eintrag einfach auf "Fehler melden" und folge den Anweisungen.

Das solltest und kannst du auch bei falschen Positiveinträgen tun. Beachte jedoch: Das Löschen eines Positiveintrags kann deinen Score verschlechtern.

Häufig gestellte Fragen zur SCHUFA und bonify

Ist bonify wie die SCHUFA? Nein. bonify ist keine Wirtschaftsauskunftei, sondern eine Plattform, die mehr Transparenz rund um das Thema Bonität schaffen möchte. Für uns sind Auskunfteien Partner, mit ihnen soll es unseren Nutzern möglich werden, von ihren Daten zu profitieren.

Ist bonify kostenlos? Ja! bonify hat auch kostenpflichtige Tools und Produkte, aber dein SCHUFA-Dateneinblick ist und bleibt kostenlos. Zu unseren kostenpflichtigen Produkten zählt die gebührenfreie Mastercard oder die Mieterauskunft mit SCHUFA-BonitätsCheck.

Gibt es bei bonify eine echte SCHUFA-Auskunft kostenlos? Du bekommst bei bonify einen Einblick in deine originalen SCHUFA-Daten. Score, Einträge – Alles was bonitätsrelevant ist. Die Daten sind kostenlos und für dich gedacht.