Der SCHUFA-Score-Simulator hilft dir, deinen SCHUFA-Score zu verstehen

Hast du dich schon mal gefragt, wie dein SCHUFA-Score sich zusammensetzt? Oder hast du vielleicht gar keine Ahnung, wie es überhaupt gerade um ihn steht? Dann kannst du ihn ganz einfach testen lasse. Der SCHUFA-Score-Simulator ist interaktiv und bietet auch einen guten Überblick darüber, wie dein Score ermittelt wird – ganz einfach und nachvollziehbar.

Die SCHUFA speichert Daten über dich und erstellt auf Grundlage dieser Daten den SCHUFA-Score. Der SCHUFA-Score drückt deine Zahlungsfähigkeit aus, also deine Zuverlässigkeit in Finanzgeschäften. Er beschreibt also deine Bonität oder Kreditwürdigkeit. Je höher dein Score, umso besser deine Bonität.

Jetzt hast du die Möglichkeit, mit dem SCHUFA-Score-Simulator direkt online ein paar Fragen zu beantworten und als Ergebnis erhältst du den möglichen Score und was er für dich bedeutet. Beim Score Simulator werden dir 7 Fragen gestellt, woraufhin du eine grobe Bonitätseinschätzung bekommst.

Tipp: Mit bonify kannst du einen SCHUFA-Basisscore direkt online und völlig kostenlos einsehen. Einfach mit dem Ausweis identifizieren und in zwei Minuten siehst du deinen Basisscore.

Was bringt der SCHUFA-Score-Simulator

Viel! Er zeigt dir ein paar Einflussfaktoren, erklärt dir, welche relevant sind und welche nicht und warum. Der SCHUFA-Score-Simulator erklärt dir also im Prinzip, wie die SCHUFA deine Bonität berechnet. Du beantwortest sieben Fragen, die deine Kreditwürdigkeit beeinflussen. Dabei kannst du ehrlich antworten und den Wert deines Verhaltens in Erfahrung bringen, oder einfach probieren.

Sind 5 Kreditkarten besser als eine? Ist es schlimm, dass ich gerade erst umgezogen bin? Welche Rolle spielen laufende Kredite? Das kannst du jetzt alles bei der SCHUFA herausfinden.

So ist der SCHUFA-Score-Simulator aufgebaut

Die Navigationsleiste

Wie der Name schon vermuten lässt, kannst du hier herausfinden, wo du bist. Wenn du auf “Los geht’s” klickst, dann kommst du zu den 7 Fragen zu den Faktoren, die deine Bonität beeinflussen.

Pro Einflussfaktor wird dir eine Frage gestellt. Auf jeder Seite sehen die Elemente gleich aus und wo du dich gerade befindest, siehst du am oberen Bildschirm in der Leiste.

Der Infobutton

Auf jeder Seite findest du neben der Überschrift den Infobutton, der aussieht wie ein kleines “I” in einem Kreis. Dort kannst du dir dann durchlesen, was mit der Frage gemeint ist. Also zum Beispiel, was meinen wir mit “Girokonten”. Da könnte man sich jetzt fragen, ob auch Gemeinschaftskonten gemeint sind… Die Antwort auf solche Fragen findest du beim kleinen I.

Die Erläuterung

Hier kannst du dir dann die weiterführenden Informationen durchlesen, wie etwa, warum Punkt XY für das Scoring so wichtig ist? Wie wirkt er sich auf den Score aus?

Die Fragen werden dir in einem kurzen Text erläutert – am PC rechts neben der Frage und auf dem Smartphone musst du etwas runterscrollen.

Das Ergebnis

Wenn du die 7 Fragen beantwortet hast, dann erscheint dein Ergebnis.

Am PC: Links hast du eine Übersicht mit deinen eigenen Antworten. Zudem wird das Ergebnis in Form eines Tachos angezeigt. Darunter ist ein kurzer Erläuterungstext zu jeder Ergebnisklasse zu finden.

Am Smartphone: An oberster Stelle wird das Ergebnis als Tacho dargestellt. Direkt darunter gibt es einen kurzen Erläuterungstext zur jeweiligen Ergebnisklasse und anschließend eine Übersicht deiner Antworten.

Der Check

Hier kannst du einzelne Faktoren nochmal ändern und schauen, wie sich das effektiv auf deinen Score auswirkt.

Dazu musst du:

Den Punkt in der Navigationsleiste anklicken

Deine Antwort ändern

Auf “Ergebnis” oder “Erneut berechnen” klicken

Mehr Infos?

Wenn du dich an den Kombinationen bereits ausgetobt hast, dann kannst du dir die weiterführenden Infos anschauen.

Zu den Einflussfaktoren

Hier findest du weitere Informationen zu den bereits bekannten Faktoren. Außerdem werden hier auch Mythen aufgeklärt, wie zum Beispiel das Thema “Wohngegend und SCHUFA Score”.

Bei den FAQs

Hier findest du Antworten auf die wichtigsten Fragen zum Score Simulator, zum Beispiel wie er entstanden ist und warum es gerade diese 7 Fragen sind und wie du die Ergebnisse interpretieren kannst.

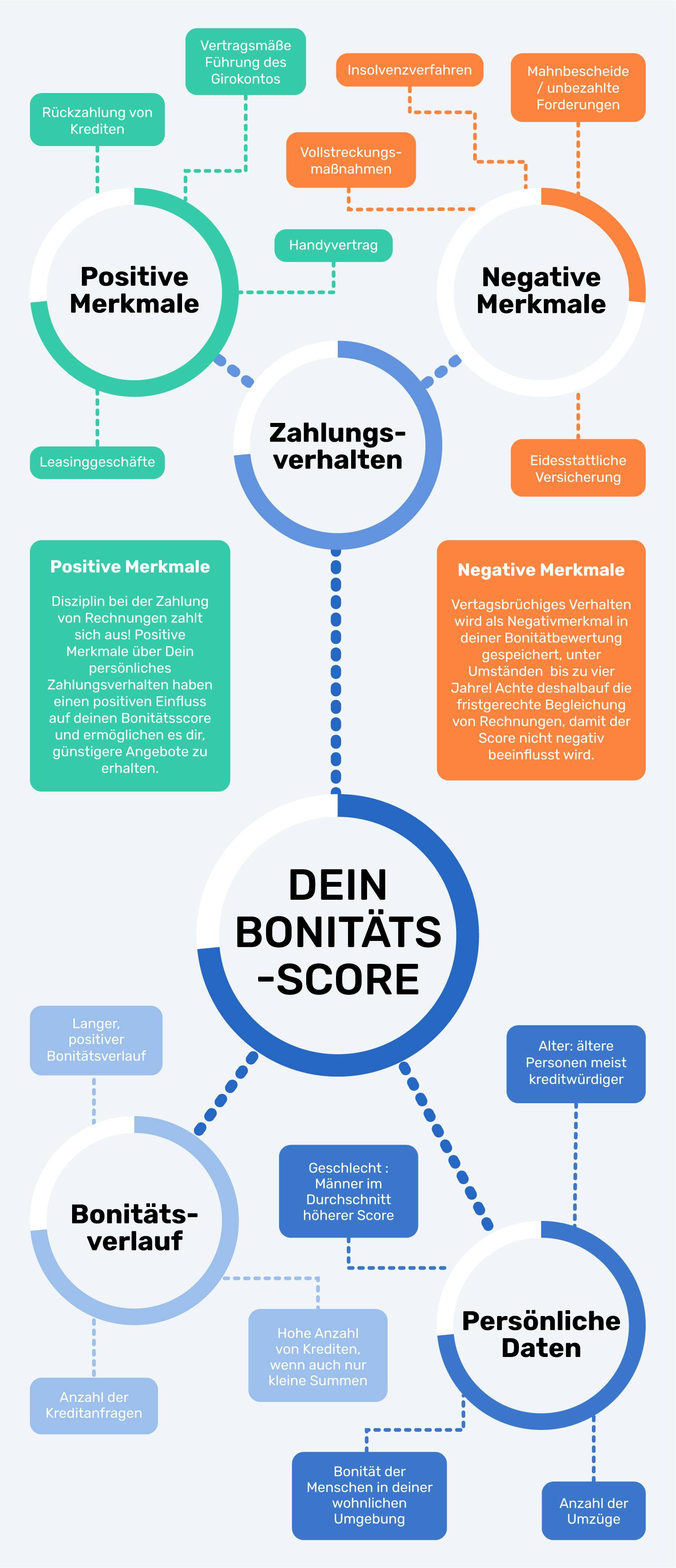

Die 7 Einflussfaktoren und warum sie diesen Einfluss haben

Girokonten

Bei der ersten Frage geht es um dein Girokonto, genauer gesagt, seit wann du es hast. Wenn du mehrere Konten hast, dann nimm das älteste. Wichtig ist, dass du nur von Konten ausgehst, wo du auch Kontoinhaber bist. Es können aber auch Gemeinschaftskonten sein. Was keine Rolle spielt, sind Tagesgeldkonten, Wertpapierdepots, Pfändungsschutzkonten und Basiskonten.

Warum ist das wichtig?

Wenn ein Konto alt ist, dann heißt das für SCHUFA, dass du deinen finanziellen Verpflichtungen nachgekommen bist. Das wiederum verbessert deinen Score.

Weniger gut für deinen Score ist es aber, wenn du viele Konten hast. Das liegt daran, dass Girokonten meist überzogen werden können und bei mehreren Konten kann man da schnell viele Schulden anhäufen.

Kreditkarten

Bei der zweiten Frage geht es darum, wie viele Kreditkarten du hast. Es sind aber nur Karten mit Kreditrahmen gemeint, sprich du bekommst von der Bank monatlich einen Verfügungsrahmen im Voraus. Dann kommt am Ende des Monats die Abrechnung, die du bezahlen sollst. Dieser Betrag wird monatlich über dein Referenzkonto, in den meisten Fällen dein Girokonto, ausgeglichen. Debitkarten, wenn das Geld direkt von deinem Girokonto abgehoben wird, werden nicht berücksichtigt, genauso wenig wie Prepaid-Kreditkarte, auf die man vorher Geld aufladen muss.

Warum ist das wichtig?

Eine Kreditkarte könnte man als Vertrauensbeweis der Bank deuten. Die Bank hält dich für zahlungsfähig. So kann eine Kreditkarte deinen Score schon nach einem Jahr positiv beeinflussen. Je älter die Kreditkarte, desto besser, denn das heißt ja, man hat immer gezahlt.

Andererseits führt die Nutzung von mehr als 2 Kreditkarten zu Zahlungsausfällen, also statistisch gesehen, was wiederum den Score verschlechtern würde.

Ratenkredite

Bei der dritten Frage geht es darum, ob du gerade einen Ratenkredit abzahlst. Das bedeutet einen Kredit mit fester Laufzeit und einem fest vereinbartem Zinssatz. Viele Leute kaufen sich so Autos oder Möbel. Diese werden dann in Raten abgezahlt. Auch Kredite, die mit anderen Partnern abgeschlossen werden, zählen dazu. Was nicht dazu zählt, sind Immobilienverträge oder Leasingverträge.

Warum ist das wichtig?

Jede Art von Ratenkredit ist eine finanzielle Belastung, vor allem wenn mehrere davon zeitnah voneinander abgeschlossen werden. Das verschlechtert den Score. Durch die Rückzahlung wird der Score aber nach einiger Zeit wieder besser. Wenn die letzte Rate bezahlt ist, ist der Score sogar öfter noch besser also davor.

Immobilienkredite

Die nächste Frage handelt von Immobilienkrediten. Das sind Kredit, die zum Haus oder Wohnungskauf benötigt werden. Immobilienkredite sind im Endeffekt Ratenkredite, die eben Zweckgebunden sind. Man zahlt die Raten, welche sich aus einem Zins- und einem Tilgungsanteil zusammensetzen.

Warum ist das wichtig?

Trotz der Tatsache, dass Immobilienkredite eine finanzielle Belastung darstellen, sind sie ein positives Merkmal, wenn es um deinen Score geht. Das liegt daran, dass man nur einen solchen Kredit bekommt, nachdem eine ausführliche Kreditwürdigkeitsprüfung der Bank stattfindet. Außerdem dient die Immobilie der Bank als Sicherheit, wenn die Besitzer nicht mehr zahlen können. Statistisch gesehen kommt es bei Menschen mit einem Immobilienkredit seltener zu Ausfällen.

Online-Käufe auf Rechnung

Hier geht es darum, wie oft du auf Rechnung kaufst pro Jahr. Ein Kauf auf Rechnung ist wie ein sehr kurzes Darlehen, da der Online-Händler quasi in Vorleistung geht und erst danach das Geld bekommt. Das ist für sie ein Risiko, daher prüfen manche Online-Händler die Bonität, bevor sie den Kaufvertrag mit dir eingehen. Aber eben nur manche. Oft kommt es nur bei Neukunden, die eine hohen Betrag auf Rechnung kaufen wollen, zu einer Prüfung.

Warum ist das wichtig?

Gerade bei Neukunden wird die Bonität geprüft, wegen der Vorleistung der Händler. Die Statistik zeigt: Leute, die häufiger auf Rechnung einkaufen, haben mehr Zahlungsausfälle. Das ist schlecht für den Score. Nach 12 Monaten wird der Score dann oft wieder besser.

Umzüge

Als Nächstes wird gefragt, wie oft du in letzter Zeit umgezogen bist. Allerdings geht es nur um deinen Hauptwohnsitz, Zweitwohnsitze werden nicht berücksichtigt. Die SCHUFA bekommt diese Informationen von Banken und Unternehmen, wo du deine Adresse nach einem Umzug änderst.

Warum ist das wichtig?

Für den Score ist es besser, wenn man lange an einem Ort lebt. Statistisch gesehen haben Leute, die oft umziehen, eher Zahlungsprobleme, was natürlich nicht gut für deinen Score ist. Der Einfluss des Umzugs auf den Score nimmt im Laufe der Zeit ab.

Zahlungsausfälle

Bei der letzten Frage geht es um Zahlungsausfälle, beziehungsweise wie oft es in den letzten 3 Jahren bei dir dazu kam. Dazu zählen unbezahlte Raten und Rechnungen, gekündigte Kredite und überzogene Girokonten mit Dispokredit, bei denen Beträge nicht bezahlt wurden und natürlich auch Schuldnerverzeichniseinträge, Insolvenzen und titulierte, zur Insolvenz angemeldete und anerkannte Forderungen.

Aber: mal eine Rechnung zu spät zu bezahlen, ist nicht relevant für deinen Score, denn bevor es zu einem SCHUFA-Eintrag kommt, müssen erst zwei Mahnungen ignoriert werden. Zwischen den beiden Mahnungen müssen mindestens 4 Wochen liegen und der Gläubiger muss den Schuldner in der ersten Mahnung auf einen möglichen SCHUFA-Eintrag hinweisen. Wenn der Forderung dann nicht widersprochen wird, kann die Information nach Verstreichen der Frist gemeldet werden.

Warum ist das wichtig?

Zahlungsausfälle führen zu einem negativen Eintrag und einem schlechteren Score. Der Score wird dann erst besser, wenn man die Forderung bezahlt. Die erledigte Zahlungsstörung wird taggenau für 3 Jahre gespeichert. Erst nach der Löschung hat sie auch keinen Einfluss auf deinen Score mehr.

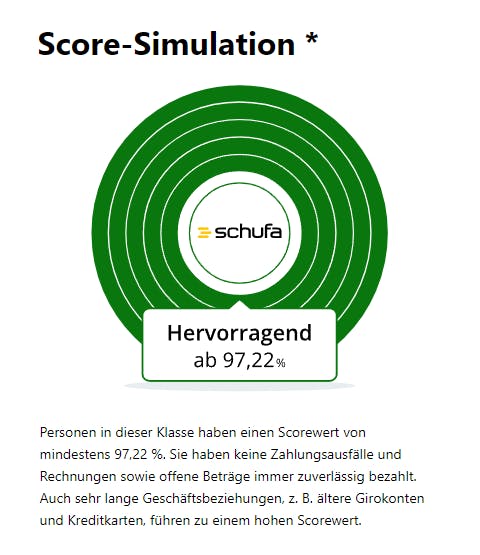

Wie auch bonify bescheinigt mir der SCHUFA-Score-Simulator eine hervorragende Bonität. Keine Frage, wenn man so lange wie ich bei bonify arbeitet, dann ist man sehr mit der Materie vertraut und handelt einfach richtig.

Wie du siehst, du bekommst als Ergebnis keinen Score, aber einen Hinweis darauf, wie gut oder schlecht dein Score ist. Probier es einfach mal aus! Den SCHUFA-Score-Simulator findest du hier. Die Verwendung des Simulators ist kostenlos und du bekommst viel zusätzliches Wissen über das Scoring der Schufa obendrauf!

Tipp: Prüfe deine Bonität - mit bonify oder auch mit einer Selbstauskunft bei der SCHUFA. Hast du falsche oder veraltete negative Einträge? Dann kannst du diese Einträge löschen lassen. Das verbessert natürlich deinen Score. Was deinen SCHUFA-Score noch verbessert, kannst du hier nachlesen.

Kennst du den Score-Simulator von bonify

Mit dem bonify Score-Simulator kannst du deinen Bonitätsscore individuell einstellen und sehen, welcher Score für einen Kredit, einen Handyvertrag oder eine Wohnung reichen würde. Dann weißt du, wie weit du von deinem Ziel entfernt bist.

Außerdem kannst du deinen Score mit anderen vergleichen! Liegst du über dem Durchschnitt in Deutschland, deinem Bundesland oder deinem Alter? Probiers aus, deinen Bonitätsscore siehst du bei bonify kostenlos und direkt online! Die Bonitätsdaten erhalten wir von unserer Partnerauskunftei, der Creditreform Boniversum. Falsche Einträge kannst du übrigens mit dem Score-Korrektor direkt löschen lassen.